Новости звезд

— Настройки и стратегии Стохастик индикатор описание")

Что такое капитализация вклада в Сбербанке? Капитализация процентов по депозиту — что это такое Что значит ежемесячная капитализация

Капитализация процентов на счете по вкладу - это причисление дохода по депозиту к его «телу», то есть его основной сумме. Она увеличивает размер капитала вкладчика, но и повышает его «отдачу» - ведь чем больше изначальная сумма, тем больше выплачивает банк.

Проще всего этот термин объяснить на примере. Условный клиент вложил 300 тыс. рублей, за которые каждый год он может получить 10% годовых от имеющейся суммы. То есть, при ежегодном прибавлении процентов на уже открытый депозит будут перечислены 30 тыс. рублей - те самые 10% от основной суммы. Если вложение было сделано на два года, то в следующем году его владелец заработает еще 33 тыс. рублей.

Обычный вклад позволяет получить доход в конце каждого периода на другой используемый клиентом счет. То есть, доход поступит, например, на вашу карту, а «тело» депозита останется тем же. Им можно пользоваться по своему усмотрению: доложить к имеющимся сбережениям или открыть новый вклад.

Как часто можно проводить капитализацию? Это полностью зависит от договора, который вы заключаете с банком. Прибавление может совершаться ежегодно, но наиболее часто деньги начисляются ежемесячно и ежеквартально. На законодательном уровне не закреплены ограничения на периодичность увеличения капитала, а форму договора и порядок отношений между банком и вкладчиком полностью регламентируется ГК РФ. Начисление процентов на депозит может происходить и раз в полгода - если сам банк предлагает эту опцию.

Как рассчитывается начисление процентов?

Несмотря на распространенное мнение, формула для расчета капитализации не такая сложная. Вы можете воспользоваться ей для того, чтобы понять, сколько заработаете в том или ином банке.

Формула выглядит как: T = S * (1+N/100) , где:

- S - основная сумма вклада,

- N - ставка банка по программе депозита,

- T - итоговая сумма.

Воспользуемся предыдущим примером и рассчитаем прибыль с 300 тыс. рублей со ставкой в 12% годовых. Сначала посчитаем часть в скобках: 1+12/100 = 1,12. Это число необходимо возвести в степень, которая равна периодичности прибавления заработанных процентов. Если зачисление заработанного на ваш вклад происходит раз в полгода (целое число 1), то степень будет равна 0,5. Получаем число 1,058.

Рассчитать доходность можно и без формул - с помощью онлайн-калькуляторов. На Выберу.ру вы найдете сервис для расчета доходности в карточке каждого предложения банка по депозитам. Кроме того, на нашем портале доступен , в котором вы можете ввести предпочтительные параметры. Система автоматически рассчитает вашу прибыль и подберет подходящие программы от банков вашего региона.

Капитализация процентов и вклада - в чем отличия?

Банки предлагают программы как с капитализацией процентов, так и самого вклада. И часто клиенты организаций не совсем понимают разницу между этими понятиями.

Так, капитализация процентов на счете - это прибавление дохода за определенный срок к уже имеющимся средствам в конце каждого периода. То есть, если прибавление - раз в месяц, то доход будет добавляться к основной сумме каждый месяц.

Капитализация вклада подразумевает, что проценты будут начислены в конце срока действия договора. Если вы открыли депозит на 3 года, то все заработанные средства будут начислены на него в конце этого срока, перед его закрытием. Возможен вариант, когда они сразу выплачиваются клиенту. Это выгодно, если вы собираетесь пролонгировать договор - тогда на депозите будут числиться уже и ваши собственные средства, и выплаченные банком.

Как выбрать выгодный вклад?

Хотите вложить свои сбережения максимально выгодно и заработать на них? Обращайте внимание не только на стандартные условия размещения средств - к ним относится процентная ставка, минимальная сумма, его срок и т.д. Учитывайте и параметры капитализации.

Прежде всего помните - очень редкие организации предлагают ежедневное или еженедельное начисление процентов. Чаще всего прибыль на ваш счет будет приходить ежемесячно и ежеквартально. Чем больше срок между пополнением, тем меньше будет прибыль.

Банки с неохотой продляют договоры с капитализацией, что может стать большим минусом для тех, кто инвестирует деньги с долгосрочной перспективой. Для кредитных организаций это невыгодно, поэтому часто вкладчики получают отказ - и это условие обязательно прописывается в договоре.

Еще один важный параметр - это возможность пополнения и частичного снятия. Для долгосрочных депозитов (от 1 года) стоит предусмотреть свободное обналичиваение (или перевод) средств и их восполнение без расторжения или перезаключения договора. Это поможет вам сохранить доход, а в некоторых случаях и преумножить сбережения, докладывая некоторую сумму, например, каждый месяц - после каждой зарплаты.

Ну и самое главное - эффективная ставка. Она рассчитывается с учетом капитализации, поэтому ее размер превышает ставку, прописанную в договоре. Часто ее используют для сравнения предложений нескольких банков. Рассчитать эффективную ставку тоже можно самостоятельно. Для этого воспользуйтесь формулой:

- ЕС - эффективная ставка;

- С - номинальная ставка, указанная в договоре;

- N - количество периодов начисления дохода в год (если проценты прибавляются ежемесячно, N=12, ежегодно N=1, и т.д.);

- m - повторение периодов пополнения (ежемесячная капитализация на два года, m=12).

С этой формулой вы сможете сравнить вклады в нескольких банках и выбрать подходящую именно вам программу.

Преимущества и недостатки

Вклад с капитализацией выглядит крайне выгодным предложением, однако и у него найдутся свои минусы. Так, программа без периодического начисления процентов позволяет получать прибыль в краткосрочной перспективе - средства, начисляемые в конце каждого месяца, будут поступать на ваш депозит, а не на личный счет. Но в долгосрочной перспективе вы получите гораздо больший доход. Кроме того, предложения с капитализацией обычно ограничены в плане снятия средств. Так, вы не сможете досрочно расторгнуть договор в одностороннем порядке или частично снять деньги.

Плюсы, впрочем, перевешивают:

- Итоговая прибыль намного выше, чем по стандартным вкладам. Чем чаще начисляются проценты, тем выше и суммарный доход.

- Для тех, кто хочет накопить крупную сумму, ограничения по снятию станут только преимуществом - так вы сможете избежать лишних трат. Депозит из накопительного становится практически сберегательным.

Предложения российских банков

Сбербанк - один из самых востребованных банков среди вкладчиков. Капитализация процентов на счете по вкладу предусмотрена для всех депозитов физлиц. Так, программа « » на срок от 3 месяцев до 3 лет на сумму от 1000 рублей позволяет получать прибыль в размере до 5,30% (при открытии онлайн) ежемесячно. Ее главный плюс - возможность пополнения. Из этого вытекает и повышение доходности: как только сумма на вашем депозите достигает определенного порога, повышается и ставка. Кроме того, банк предусматривает специальные условия для пенсионеров и различные социальные программы.

Еще один популярный российский банк - , предлагает вложить средства под ставку до 6,69%. Депозит с ежемесячной капитализацией приносит максимум выгоды, однако возможности клиента ограничены - его нельзя пополнить или частично обналичить. А ставка для вкладов с возможностью распоряжаться средствами в течение срока действия договора значительно ниже - до 3,82%.

Всеми описанными программами от обоих банков можно воспользоваться в том числе и без капитализации.

Ставки часто меняются, поэтому вероятно, что в других банках депозиты с периодическим начислением дохода окажутся выгоднее. На Выберу.ру собраны все предложения российских банков по вкладам. Разобраться в них помогут онлайн-калькулятор и разнообразные фильтры. Просто подберите желаемые параметры, и на странице появятся предложения, подходящие под ваши требования.

Здравствуйте. Смотрю предложения банков по вкладам. Понятно, что ставки везде разные, но никак не раздерусь, какой будет выгоднее открыть – с капитализацией или без?

Дарья (Опочка)

Здравствуйте Дарья! Стоит отметить, что вопрос выгоды может рассматриваться в двух направлениях. Первое – итоговой доходности. Второе – поэтапное получение прибыли от вклада. То есть возможности использования денег, начисленных в виде процентов, в момент действия срока договора. Если вы планируете расходовать прибыль от вклада, например, ежемесячно или ежеквартально, то стоит выбирать программы без капитализации. В таком случае начисленные проценты будут вам доступны сразу после их выплаты. Периодичность определяется условиями вклада.

Если же вы хотите достигнуть максимальной доходности, то при идентичных параметрах депозита, с капитализацией будет более выгодным. Например, если разместить 900 000 рублей на год. С ежемесячным начислением процентов. Под ставку 7,5% годовых. В случае без капитализации итоговый доход достигнет уровня в 67 500 рублей. С данной функцией – 69 869 рублей. То есть с капитализацией будет выгоднее приблизительно на 4,5%.

В то же время стоит учитывать, что некоторые банки применяют определенную хитрость. Она заключается в уравнивании доходности. То есть процентные ставки по вкладам с капитализацией незначительно уменьшаются. Чтобы уровнять прибыльность с предложениями, по которым отсутствует данная функция.

В таких случаях, фактически, нет никакой разницы какой вклад открывать. Итоговая доходность будет одинаковой. Страхование вкладов распространяется на оба варианта. Поэтому приоритет стоит отдавать, в случае применения этого нюанса с занижением ставки, только по желанию расходовать начисленные проценты ежемесячно, ежеквартально и т.п.

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

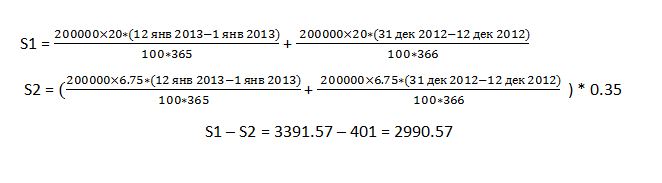

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Что такое капитализация вклада и капитализация процентов по вкладу?

При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и «капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов.

Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая.

Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Источник: http://law03.ru/finance/article/kapitalizaciya-lada-chto-eto-takoe

Капитализация вклада - что это?

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики.

Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода.

С одним из таких терминов, который называется капитализация, мы и разберемся в данной статье.

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада . Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом , потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно.

Расчет процентов по вкладу с капитализацией

Для того чтобы понять, как работает схема капитализации процентов, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10% .

Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей. Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц.

Начисленная сумма составит 100 000*31/365*0,1=849,32 руб (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц.

Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму). Сумма вклада 101 678,22 руб.

- Третий месяц.

Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб, а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц. Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц.

Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Как вы видите, формула капитализации процентов очень простая, нужно только учесть все интервалы при расчете.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода.

Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб.

Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества и недостатки вкладов с капитализацией

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 - 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Вместе с тем вклад с капитализацией – эффективный и удобный инструмент для тех, кто имеет свободные средства и хочет получить на них максимальный доход. Среди основных преимуществ такого вида накопления – удобная прозрачная схема и приятные ощущения от постоянно растущих сумм выплат.

В заключении позволим себе дать несколько советов по выбору способа размещения финансовых средств в банке с учетом темы данной статьи – капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации. Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее. Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки. Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка . Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Практически всегда выбор банка – это компромисс между его надежностью и статусом и величиной процентной ставки.

Таким образом, вклады с капитализацией процентов – отличный способ увеличения действующей на момент открытия вклада ставки для тех, кто имеет деньги и хочет инвестировать их с целью максимального накопления. Если получаемая в итоге эффективная ставка по депозиту с капитализацией будет выше, чем при обычном размещении при прочих равных условиях, смело принимайте условия такого вклада и получайте дополнительную прибыль.

Источник: http://predp.com/fin/money/kapitalizaciya-lada-chto-ehto.html

Что такое капитализация вклада и капитализация процентов по вкладу? Простые и сложные проценты

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов.

Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах.

Например, чем больше у банка клиентов, не производящих выплаты по кредиту, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу» .

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление справки о доходах или прохождение кредитного скоринга, но он обязательно познакомится с параметром «капитализация». Что это такое?

Капитализация вклада – это увеличение его суммы на сумму начисляемых процентов.

Если объяснить более доступно – это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная – подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

Пример: допустим, вами положено 100 000 рублей под 11% «годовых».

Срок депозита – 12 месяцев. Показательным сроком возьмем 2 года.

Согласно договору, начисление процентов осуществляется в конце срока (по истечении 12 месяцев). На 2-й год заключен новый договор (на ту же сумму и под тот же процент).

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов:, где:

- S

- I – годовая процентная ставка;

- t – количество дней, входящих в период начисления процентов по привлеченному вкладу;

- K – количество дней в году (365 или 366);

- P – первоначальная сумма денежных средств, привлеченных в депозит.

Сумма простых процентов (Sp ) высчитывается по формуле:

Формулу простых процентов применяют, если проценты, начисляемые на вклад, причисляются к нему либо только в конце срока депозита, либо вообще не причисляются, а переводятся на отдельный счет.

Пример: предположим, банк принял депозит в той же сумме, что и в предыдущем примере, – 100 000,00 руб., но сроком на 30 дней. Размер фиксированной процентной ставки тот же – 11% «годовых».

Применив формулы, получаем следующие результаты:

А теперь немного изменим условия: банком взят депозит в той же сумме, но на квартал (90 дней) с такой же фиксированной ставкой – 11% «годовых». Изменился только срок вложения.

Сравнивая между собой оба примера, мы видим, что сумма ежемесячно начисленных процентов остается неизменной:

Вклады с капитализацией процентов имеют некоторые сходные и отличительные черты.

Проценты в данном случае тоже начисляются по окончании заранее оговоренного периода времени (года, квартала, месяца), но их начисляют не на «тело» вклада, а на «тело»+начисленные ранее проценты.

Капитализация процентов – это причисление к сумме вклада процентов, позволяющее в дальнейшем начислять проценты на проценты.

В случае размещения средств с возможностью капитализации процентов по вкладу начисленные проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении .

Это означает, что при каждом из последующих начислений сумма вклада становится больше на сумму начисленных процентов.

В результате происходит начисление процентов на проценты, благодаря чему эффективная ставка по вкладу существенно увеличивается.

Пример: возьмем первоначальные данные.

В случае с капитализацией процентов по вкладу таблица будет выглядеть так:

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

На момент пролонгации депозита на 2-й год его сумма с учетом капитализации процентов составила 111 000,00 руб. Доходность депозита за 2 года составила 34 210,00 руб. (11 000,00 + 23 210,00), в том числе доходность только за счет капитализации процентов по сравнению с предыдущим вариантом составила 12 210,00 руб. (34 210,00 – 22 000,00 = 12 210,00).

Сложные проценты

Приведенный пример расчета дохода по вкладу, предусматривающему капитализацию процентов максимально прост. Для расчета дохода при условиях любой сложности применяют формулу сложных процентов

:

,где:

- S – сумма наращенных денежных средств, которые причитаются к возврату вкладчику по истечении срока депозита: первоначальная сумма размещенных средств + начисленные проценты;

- I – годовая процентная ставка;

- K – количество дней в календарном году;

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов;

- P – первоначальная сумма денежных средств, привлеченных в депозит;

- n – общее количество операций по капитализации процентов за весь срок привлечения денежных средств.

Формулу сложных процентов применяют, если проценты по вкладу начисляются через равные промежутки времени (каждый месяц, каждый квартал), то есть расчет предусматривает капитализацию процентов (когда проценты начисляются на проценты).

Пример, как рассчитать сложные проценты и сумму банковского депозита со сложными процентами. Банком взят депозит в сумме 100 000,00 руб. на квартал (90 дней) с такой же, как и в предыдущих примерах, фиксированной ставкой – 11% «годовых» и с ежемесячным начислением процентов. Это означает, что за 90 дней будет произведено 3(90:30) операции по капитализации начисленных процентов. Итак, мы имеем следующие данные: I= 11%; K= 365 дней; J= 30 дней; P= 100 000,00 руб.; n = 3 периода. Какой будет сумма процентов (Sp)?А теперь определим сумму данного депозита:

S =P +Sp = 100 000,00 + 2736,93 = 102 736,93 руб.

Проверим правильность расчета по формуле сложных процентов:

А теперь сравним доходы за один и тот же период и с одинаковой процентной ставкой (3 месяца, 11% годовых) в случае с простыми и сложными процентами. В первом случае сумма депозита составила 102 712,33 руб.

А во втором – 102 736,93 руб. Как видите, есть небольшое расхождение в пользу капитализации процентов (сложных процентов).

Если срок капитализации и, соответственно, количество периодов будет больше, то разница станет заметно ощутимее, в чем можно убедиться из графика, приведенного ниже.

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года).

Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с шестью функциями сложного процента.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

В настоящее время банки предлагают на выбор потенциальным клиентам большое число видов финансовых продуктов для сбережения и накопления капитала. Вклады с капитализацией процентов представляют прекрасную альтернативу срочным депозитам.

Прежде чем переходить к практике, давайте разберемся с используемой терминологией. Под капитализацией принято понимать особые условия начисления процентов. В таком банковском продукте они будут начисляться к первоначально внесенной на счет сумме с установленной договором периодичностью. Как правило, это происходит раз в месяц. При последующих начислениях проценты будут плюсоваться не только сумме вклада, но и к ранее начисленному доходу.

Многие люди прежде чем заключить договор с банком, предпочитают самостоятельно перепроверять сведения по условиям депозита, предоставленные банковским служащим. В такой ситуации они интересуются, как произвести расчет вклада с капитализацией процентов.

Итак, чтобы вычислить капитализацию процентов по депозиту, мы можем воспользоваться следующей формулой.

, где

, где

- Дв – итоговая доходность, которая состоит из первоначально внесенной суммы и начисленных на нее процентов;

- С – внесенная клиентом в банк сумма;

- Рп – размер годовой процентной ставки по договору;

- Т – срок размещения денежных средств.

Рассчитать итоговую сумму вклада по общей формуле можно, но делать это будет удобно исключительно для депозитов с ежегодной капитализацией процентов. Если же периодичность прибавления процентов будет более частой, то данный расчет будет претерпевать некоторые изменения.

Мы уже говорили выше, что чаще всего капитализация бывает ежемесячной. В то же время отдельные банковские учреждения могут разработать и предложить на рынке вклады, в которых капитализация будет иметь другую периодичность. Она также может быть ежедневной или ежеквартальной.

Поэтому для удобства наших читателей, ниже мы разместим уже готовые формулы для подобных вычислений.

Формула для вкладов с ежемесячной капитализацией

, где

, где

- Дв – доходность;

- С – сумма;

- Т – на сколько месяцев открыт вклад.

При проведении подобных вычислений необходимо учитывать важный аспект, без которого вы не сможете получить верного результата. По условиям всех банковских вкладов процентная ставка указывается в виде числа со знаком процента. К примеру, 8% или 10%. Однако в расчете мы должны приводить их к следующему виду 0,08 и 0,1 соответственно.

Давайте теперь разберем расчет процентов по вкладу с ежемесячной капитализацией на конкретном примере. Предположим, у нас есть депозит со следующими условиями.

- Вносимая в банк сумма – 100000 рублей.

- Размер годовой процентной ставки 8%.

- Вклад открыт на 12 месяцев.

Теперь давайте вычислим реальный доход, который в конце срока вкладчик получит по данному депозиту.

Формула для вкладов с ежедневной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

, где

, где

- Дв – размер дохода;

- С – вносимая сумма;

- Рп – размер годовой процентной ставки;

- Т – на сколько дней открыт вклад.

Конечно, когда вы произведете необходимые вычисления, то увидите, что разница между вкладом с капитализацией и срочным банковским продуктом не слишком велика. Но все-таки она есть. Следовательно, выбрав рассматриваемый финансовый продукт вкладчик в результате получит больший доход.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

, где

, где

- Дв – доходность;

- С – сумма;

- Рп – размер годовой процентной ставки;

- Т – на сколько кварталов открыт вклад.

Внимательные читатели, конечно, уже заметили закономерность: чем реже проценты прибавляются к сумме вклада, тем меньше итоговый доход.