Новости звезд

Транспортный налог в московской области. Калькулятор транспортного налога на грузовые автомобили Ставка налога на газель в году

Компании, которые имеют зарегистрированные автомобили, мотоциклы, автобусы, вертолеты, яхты, катера и т. д., должны в 2016 году уплатить транспортный налог за прошлый - 2015 год.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Ставки на транспортный налог в 2017 году существенно отличаются в разных регионах. От чего они зависят и как начисляются, будет полезно знать каждому автовладельцу.

Получить полную оперативную информацию о истории владения и эксплуатации автомобиля, Вам поможет проверенный онлайн сервис от наших партнеров, портала “АвтоКод “.

Вносить средства в государственную казну должны как владельцы , так и те, у кого в гараже стоит авто, уже много лет не использовавшееся по назначению. Более того, налогообложению подлежат не только автомобили, но и такие транспортные средства, как:

- двухколесные мотоциклы;

- мотороллеры;

- все разновидности грузового транспорта;

- самолеты и вертолеты;

- гидроциклы, яхты, парусники, катера;

- снегоходы и мотосани.

Ставки на транспортный налог в 2017 году по регионам определяются местными властями исходя из таких факторов:

- заработная плата и уровень жизни;

- количество зарегистрированных ТС.

В то же время российское законодательство регламентирует, что размер транспортного налога в 2017 году по регионам России не должен отличаться от основной ставки, установленной на государственном уровне, более чем в 10 раз. При этом неважно, идет речь о ее увеличении или уменьшении.

Еще один фактор, который влияет на величину налога, – мощность транспортного средства и его категория. Это означает, что чем больше лошадиных сил под капотом автомобиля, тем дороже он обойдется своему хозяину. Данная мера призвана способствовать поощрению граждан к покупке малолитражных и более экологичных автомобилей.

Существенное влияние на итоговую сумму налога окажет и период, в течение которого авто находится в пользовании того или иного плательщика. Но окончательно сформированным тариф будет только после учета , который введен для ТС стоимостью более 3 миллионов рублей. Рассчитывается данный критерий в индивидуальном порядке и снова-таки исходя из особенностей региона, в котором автомобиль зарегистрирован.

Подытожим: в 2017 году стоимость налога на авто определяется по его мощности, лошадиным силам и повышающему коэффициенту, который применяется к дорогостоящим продуктам автопрома.

Как показывает таблица транспортного налога, в разных частях России за автомобиль одной и той же мощности можно заплатить довольно разные суммы. К примеру, ставка на автомобиль, под капотом которого разместилось от 151 до 200 лошадиных сил, может составлять 40 рублей за каждую из них в Адыгее, 50 – в Белгородской области и всего лишь 25 – в Алтайском крае.

В таблице представлены налоговые ставки для легковых и грузовых автомобилей различной мощности по каждому региону России.

Таблица тарифов транспортного налога по регионам

| Регион | Ставка руб. за 1 л.с. | 0 - 100 | 101 - 150 | 151 - 200 | 201 - 250 | 251 - ∞ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Транспортный налог на грузовые автомобили в 2017 году был значительно снижен. Касается это, однако, только тяжеловесного транспорта – от 12 тонн. Но это не льгота, а уход от двойного налогообложения: после внедрения на российских дорогах системы «Платон» владельцы большегрузных автомобилей вносят уплату в бюджет через нее.

Не изменилась и налоговая ставка по транспортному налогу в 2017 году для юридических лиц.

Таблица ставок транспортного налога для грузового авто

Всех автовладельцев интересует вопрос, изменились ли ставки транспортного налога в 2017 году? На сегодняшний день каких-то существенных нововведений не отмечено. Даже наоборот – вопрос отмены этого сбора стал обсуждаться гораздо реже.

Дело в том, что сам по себе налог является одним из самых важных источников наполнения государственной казны. По мнению правительства, сокращать доходные статьи в период кризиса является не только неблагоразумным, но и рискованным.

Что может стать реальным в текущем году, как уверяют эксперты, так это дифференцированный подход к некоторым типам ТС. Так, скажем, это может коснуться автомобилей, использующих гибридные двигатели или газовое топливо.

А пока нелишним будет знать, сколько будет стоить ваш автомобиль в текущем году. Уточнить эту информацию можно в местной налоговой службе, тем более что теперь закон обязывает автовладельцев обращаться в уполномоченный орган по вопросу оплаты налога, не дожидаясь уведомительных документов. В противном случае налогоплательщика ожидает штраф в размере 20% от суммы налогового платежа.

Таблица повышающего коэффициента для транспортного налога

| Стоимость легкового автомобиля, руб. | Количество лет, которое прошло с года выпуска автомобиля (включая год выпуска) | Повышающий коэффициент |

|---|---|---|

| от 3 000 000 до 5 000 000 включительно | не более 1 года | 1.5 |

| от 1 года до 2 лет | 1.3 | |

| от 2 до 3 лет | 1.1 | |

| от 5 000 000 до 10 000 000 включительно | не более 5 лет | 2 |

| от 10 000 000 до 15 000 000 включительно | не более 10 лет | 3 |

| свыше 15 000 000 | не более 20 лет | 3 |

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

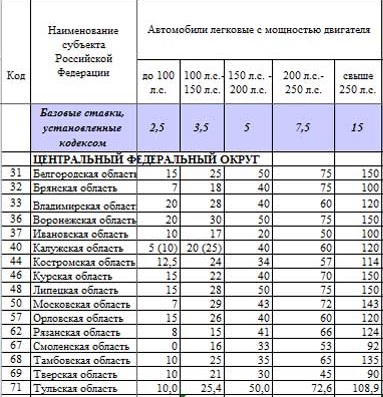

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

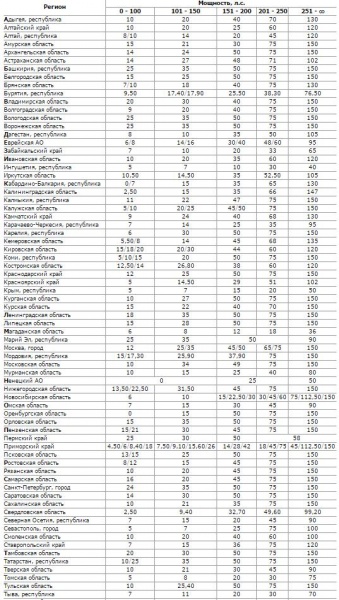

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Каждые двенадцать месяцев владельцам транспортных средств приходится выплачивать налог за количество лошадиных сил под капотом. Несмотря на то, что необходимость в этом возникает только один раз в год, процедура расчета такого платежа меняется с аналогичной периодичностью. Несмотря на такой временной характер выплат, обладать минимальными знаниями о ставках все же необходимо.

Таблица на машину по лошадиным силами 2016 года включает в себя измененные ставки для категорий граждан, получающих льготы. К их числу относятся, к примеру, пенсионеры, для которых сам налог высчитывается по иному алгоритму, чем для остальных категорий населения. Для удобства владельцев транспортных средств сегодня в интернете можно найти как отдельные таблицы, так и специальные калькуляторы, позволяющие рассчитать итоговую сумму, исходя из данных автомобиля и его владельца.

Как рассчитывается налог на транспортное средство?

Оплачивается налог на лошадиные силы после того, как будет высчитана окончательная его стоимость. На некоторые коэффициенты напрямую влияют характеристики транспортного средства. К их числу относят налоговую базу и налоговую ставку. Последняя может варьироваться в зависимости от региона РФ, области, в которых зарегистрирована машина, от объема установленного двигателя и года выпуска автомобиля.

Кроме того, в расчетах также учитывается экологический класс машины. Налоговая база зависит от мощности двигателя, то есть от количества лошадиных сил. Также в учет берут срок нахождения транспортного средства во владении, – если цена машины свыше трех миллионов рублей, то добавляют повышающий коэффициент. Всего существует четыре варианта расчета:

- налоговая ставка на сразу купленный легковой автомобиль умножается на количество лошадиных сил;

- полученная сумма умножается на количество месяцев использования ТС, разделенное на 12;

- если стоимость автомобиля высокая, то умножают на повышающий коэффициент;

- если время владения дорогостоящей машиной меньше года, то коэффициент умножают на вторую сумму.

Таблица налога на машину по лошадиным силам 2016 года и калькулятор

Высчитать транспортный налог намного проще при помощи специальных калькуляторов, которые избавляют от необходимости в запоминании и использовании различных таблиц. В таких программах достаточно выбрать регион проживания, категорию транспортного средства, количество лошадиных сил, сроки приобретения автомобиля, его постановки на учет/снятия с учета.

Вычисляется итоговая сумма очень просто, главное – не забывать про повышающий коэффициент. В подобных сервисах снизу обычно приводится актуальная на момент проведения операции таблица, информацией в которой можно пользоваться.

Существует базовый набор ставок, варьирующихся от 2,5 до 15, однако использовать именно их не стоит – для каждого региона России существуют свои коэффициенты, установленные правительством. Несмотря на то, что конечный размер налога определяется налоговой инспекцией, автовладелец может перепроверить данные при помощи специальных таблиц.

Зачем взимаются налоги на количество лошадиных сил?

В стране ведется усиленное дорожное строительство, причем финансирование данного процесса ведется за счет налоговых выплат владельцев транспортных средств. Бюджет субъектов Российской Федерации полностью пополняется за счет выплат следующих видов налогов:

- с имущества;

- с игорного бизнеса;

- транспортного.

В Кодексе четко говорится о том, на что расходуется тот или иной тип налога. Проще говоря, те денежные средства, которые выплачиваются владельцами транспортных средств, направлены на формирование дорожных фондов.

Соответственно, чем больше денег поступает в бюджет региона от транспортного налога, тем лучше обстановка с дорогами в области. Наиболее ярко это заметно по крупным городам страны – к примеру, Санкт-Петербургу и Москве.

Когда нужно выплачивать налог

Согласно Налоговому Кодексу РФ, выплаты за предыдущий год должны быть произведены не позднее октября следующего года, проще говоря, в октябре 2016 года необходимо внести плату за 2015 год. За месяц до конечной даты должна прийти бумага с точной суммой, которую нужно оплатить. Если подобная бумага не пришла, то существуют другие варианты:

- посещение налоговой инспекции и получение квитанции на руки;

- посещение сайта Госуслуг и просмотр собственной задолженности.

На вышеупомянутом сайте можно совершить . Если оплата не будет произведена, то со временем начисляется пеня, равная одной пятой суммы налога, с прибавлением нескольких процентов за каждый день просрочки.

Начиная с 2016 года в законодательство будут внесены изменения, согласно которым налог будет вычисляться по-другому; итоговая сумма будет зависеть от объема двигателя и экологического класса транспортного средства.

Льготы пенсионерам

Наличие и размер льгот напрямую зависят от региона проживания владельца транспортного средства. В крупных городах, к примеру – Москве и Санкт-Петербурге – подобное не практикуется. В Пермском крае льготы предоставляются только тем пенсионерам, мощность автомобиля которых составляет менее 100 лошадиных сил. В случае с этим регионом льгота составляет 50% от суммы налога, который необходимо высчитать по стандартной схеме.

Полностью налог гасится в Ярославской и Томской областях. Отдельные случаи предоставления льгот рассматриваются в частном порядке, поскольку для каждого региона страны существуют свои, локальные законы и кодексы. Использовать при расчете налога одни и те же таблицы и коэффициенты не стоит, поскольку можно значительно переплатить при выборе неправильного региона страны.

Транспортный налог на автомобиль рассчитывается по стандартной формуле. Указанное в ПТС авто количество лошадиных сил (л.с. или к кВт) умножается на действующую ставку налога в регионе регистрации транспортного средства. Полученное число умножается на коэффициент, вычисляемый как отношение числа полных месяцев владения автомобилем к числу «12».

Пример. Допустим, Вы владеете транспортным средством Лада Vesta, мощность двигателя составляет 82 лошадиные силы и Вы проживаете в Центральном регионе — Москве. Ставка транспортного налога в 2019 году (указано в таблице ниже) равна 12 рублей. При расчете транспортного налога на автомобиль за 1 год составит: 12 рублей х 82 лошадиные силы = 984 рубля.

Если в ПТС не указаны лошадиные силы автомобиля, то обязательно указывается мощность в кВт. Для этого требуется пересчет киловатт мощности автомобиля в лошадиные силы. Не пугайтесь, пересчет очень простой: 1 кВт = 1,35962 л.с. Полученную сумму транспортного налога на автомобиль округляют до сотых.

Таблица самостоятельного расчета транспортного налога

Налоговый калькулятор на авто онлайн 2018

Ставка транспортного налога на авто в Москве на 2018 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (рассчитывается транспортный налог с каждой лошадиной силы автотранспортного средства): | |

| 12 | |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (расчет транспортного налога производить с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| 200 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (рассчитывается транспортный налог с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Льготы, предоставляемые для уплаты транспортного налога

Придерживаясь правил региональных законов, от уплаты транспортного налога освобождаются:

- Ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков.

- Для Москвы — представители (один из двух родителей) многодетных семей.

- Для Санкт-Петербурга — только один из родителей семьи, в которой не менее четырех несовершеннолетних детей.

- Отдельному ряду граждан предоставляется льгота на транспортный налог при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л.с.

| Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. изм. | Условия предоставления льготы | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|---|---|

| организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования | подпункт 1 пункта 1 статьи 4 | положения учредительных документов (устав, положения), определяющие пассажирские перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление пассажирских перевозок | 100 | % | Расчет транспортного налога по транспортным средствам, осуществляющим перевозки пассажиров городским пассажирским транспортом общего пользования (кроме такси) (подпункт 1 пункта 1 стать 4). К транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие единые условия перевозки пассажиров по единым тарифам за проезд, установленным органами исполнительной власти города Москвы, рассчитать транспортный налог с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке; льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» | подпункт 2 пункта 1 статьи 4 | выписка из реестра резидентов особой экономической зоны, выданная органом управления особой экономической зоной | 100 | % | по транспортным средствам, зарегистрированным на резидентов с момента включения их в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства (подпункт 2 пункта 1 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, | подпункт 3 пункта 1 статьи 4 | заявление; книжка Героя или орденская книжка | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 3 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4), льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны; | подпункт 4 пункта 1 статьи 4 | 100 | % | рассчет транспортного налога по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 4 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП | |

| ветераны боевых действий, инвалиды боевых действий | подпункт 5 пункта 1 статьи 4 | заявление; удостоверение или свидетельство о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 5 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| инвалиды I и II групп | подпункт 6 пункта 1 статьи 4 | заявление; справка медицинского учреждения установленного образца, подтверждающая факт установления I или II группы инвалидности. | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 6 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | подпункт 7 пункта 1 статьи 4 | заявление; удостоверение о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 7 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из родителей (усыновителей), опекун, попечитель ребенка-инвалида | подпункт 8 пункта 1 статьи 4 | заявление; паспорт гражданина РФ, выданного на имя налогоплательщика; свидетельство о рождении ребенка, указанного в заявлении; копия акта (выписка из акта) органов опеки и попечительства об установлении над ребенком опеки (попечительства); справка установленного образца, подтверждающая факт установления этому ребенку категории инвалидности «ребенок-инвалид»; сведения о втором родителе (усыновителе) опекуне, попечителе (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 8 пункта 1 статьи 4, пункт 5 статьи 4) и только одному из родителей (усыновителей) , опекуну, попечителю ребенка-инвалида (подпункт 8 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4); | ФЛ ИП |

| рассчитать транспортный налог для лица, имеющего автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно | подпункт 9 пункта 1 статьи 4 | заявление; копия паспорта транспортного средства | 100 | % | по одному транспортному средству (подпункт 9 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ЮЛ ИП |

| один из родителей (усыновителей) в многодетной семье | подпункт 10 пункта 1 статьи 4 | заявление; удостоверение многодетной семьи города Москвы; сведения о втором родителе (усыновителе) (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству и только одному из родителей (усыновителей) (подпункт 10 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» | подпункт 11 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 11 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах | подпункт 12 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 12 пункта 1 статьи 4, пункт 5 статьи 4), рассчитать транспортный налог при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику | подпункт 13 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 13 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из опекунов инвалида с детства, признанного судом недееспособным за одно транспортное средство, зарегистрированное на граждан указанных категорий | подпункт 14 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 14 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

Рассчитать транспортный налог правильно в 2018 году

Транспортный налог на роскошь автомобиль в 2019 году

Формула расчета транспортного налога на автомобиль, стоимость которого превышает 3 млн. руб. и владение автомобилем составляет более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 млн. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Расчет повышающего коэффициент транспортного налога (ст.362 НК РФ)

Повышающий коэффициент согласно статье 362 НК РФ, глава 28:

- 1,1 - для легковых автомобилей стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 - для легковых авто стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 - для легковых машин стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 - для легковых авто стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 - в отношении легковых машин стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 - для легковых авто стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Сроки уплаты транспортного налога на машину

Транспортный налог на автомобиль выплачивается по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника транспортного средства.

Физические лица выплачивают транспортный налог на авто не позже 1 декабря каждого года (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с платежной квитанцией. При отсутствии оплаты транспортного налога в требуемый срок начисляется пеня, размер налога увеличивается на некоторый процент ежемесячно.

Рассчет транспортного налога для юридических лиц

Юридические лица обязаны рассчитывать транспортный налог на каждый автомобиль самостоятельно и проводить ежеквартальные авансовые платежи (выплаты по 1/4 в ФНС от общей суммы всех ТС ведомства). Если во владении организации имеется дорогое авто, внесенное в спец. перечень Министерства промышленности и торговли РФ, то авансовые платежи юр.лицом выплачиваются сразу с учетом установленного повышающего коэффициента (коэффициента на роскошный автомобиль).

По итогам календарного года оставшаяся часть налога должна быть выплачена до 1 февраля года, следующего за отчетным. Выплачивать рассчитанный транспортный налог необходимо в согласно установленным законами срокам сдачи налоговых деклараций.