Новости звезд

— Настройки и стратегии Стохастик индикатор описание")

Приказ о выдаче корпоративной банковской карты. Корпоративные карты: плюсы использования и порядок оформления. Как составить авансовый отчет

Корпоративная карта - бухгалтерский учет по ней связан с некоторыми нюансами, вызывающими вопросы у бухгалтеров, впервые сталкивающихся с этим финансовым инструментом. В этой статье дадим ответы на частые вопросы, возникающие, когда начинают использовать корпоративные карты.

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты .

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

|

Примечание |

|||

|

Пополнение корпоративной карты |

Счет 55 ведется в аналитике по каждому карточному счету |

||

|

Использование кредитных средств банка |

Для кредитной карты и овердрафта |

||

|

Списана оплата услуг или комиссия банка по карте |

|||

|

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк |

||

|

25, 26, 44, 60, 76 |

Отражен отчет сотрудника по израсходованным суммам |

Проводка делается на дату принятия отчета |

|

|

Отражен факт использования сотрудником карты для оплаты расходов |

|

||

|

Отражено использование картсредств по отчету банка и отчету работника |

На дату получения отчета банка |

||

|

Начислены проценты за пользование кредитными средствами |

Для кредитных карт и овердрафта |

||

|

Погашен кредит по кредитной карте |

Обычно в сумме предъявляемого банком обязательного платежа по карте |

О видах мошенничества, связанных с банковскими картами, читайте в статье « Мошенничество с использованием платежных банковских карт » .

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Главная — Консультации

Использование корпоративных карт как средства проведения расчетов становится все более популярным. Это обусловлено тем, что такие карты являются надежным и удобным способом оплаты расходов, связанных с хозяйственной деятельностью организации, в первую очередь командировочных и представительских. Как на практике выглядит процесс оформления корпоративных карт? Какими документами подтвердить проведенные расходы? Какие инстанции известить об открытии специального банковского счета?

Что такое корпоративная банковская карта?

Корпоративная карта, как любая другая пластиковая банковская карта, представляет собой именное платежное средство, предназначенное для оплаты товаров или услуг, а также для получения наличных денег в банкоматах и банках.

Порядок обращения банковских карт на территории РФ регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России 24.12.2004 N 266-П. Следует отметить, что в текст этого Положения N 266-П был внесен ряд поправок Указаниями N 2862-У, которые вступят в действие с 1 июля 2013 г. (Указания Банка России от 10.08.2012 N 2862-У "О внесении изменений в Положение Банка России от 24 декабря 2004 года N 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" зарегистрированы в Минюсте 21.11.2012 N 25863).

С учетом внесенных поправок п. 1.5 Положения N 266-П установлено, что кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями.

Отличительной особенностью корпоративной карты является то, что лицо, на которое она оформляется, должно быть сотрудником организации, заключившим договор на выпуск такой карты, при этом сотрудник получает полный доступ к одному из счетов юридического лица, то есть распоряжается средствами организации.

Для каждой карты может быть установлен индивидуальный лимит расходования средств. Можно установить как постоянные лимиты расходования средств по картам, так и временные, указав любой промежуток времени. Кроме того, при использовании корпоративных карт можно выставить лимиты на разные категории трат: наличный и безналичный расчет, операции за рубежом и др.

Обычно при использовании корпоративных карт устанавливается ряд требований и ограничений:

- не допускается зачисление денежных средств на специальный карточный счет путем безналичного перечисления денежных средств со счетов третьих лиц;

- запрещены траты личного характера по корпоративным картам, так как все проводимые операции отражаются по счету организации;

- поскольку денежные средства, снятые с такой карты, считаются средствами, выданными под отчет, требуется составление соответствующей отчетности. Банк вправе запросить первичные документы по всем операциям, совершенным с использованием корпоративных карт (счета за проживание, билеты на транспорт, квитанции, чеки и иные документы с приложением оригиналов чеков электронных терминалов, банкоматов, а также отчеты о командировках, если денежные средства списываются со счета на командировочные расходы);

- в соответствии с требованиями валютного законодательства РФ при совершении операций в иностранной валюте с использованием карт, в том числе при совершении трансграничных платежей, организация обязана в течение десяти рабочих дней с даты совершения операции представить в банк документальное обоснование ее совершения, в том числе отчет о расходах с приложением расчетных документов по каждой такой операции.

Каковы основные преимущества работы с корпоративными картами?

Можно назвать целый ряд плюсов применения корпоративных карт как для организации, так и для работников, на которых они оформлены:

- экономия времени, так как исчезает необходимость обращаться в банк для оформления документов на получение наличных средств со счета или внесение их на счет. Получение денег возможно в любое время как в банкомате, так и в кассе банка, причем не обязательно того, в котором открыт счет. Внесение наличных на счет организации также можно осуществлять через банкомат. Кроме того, карты основных платежных систем принимаются в большинстве торгово-сервисных точек, банкоматов и банков мира. Облегчается работа не только кассовых служб, но и учетных работников, так как не нужно выдавать авансы на командировочные расходы и отслеживать возврат не израсходованных в командировке подотчетных наличных денежных средств;

- снижение расходов и минимизация рисков, связанных с получением, перевозкой и хранением наличных денежных средств;

- упрощение учета и контроля за расходами сотрудников с помощью открытия специального карточного счета, позволяющего учитывать операции по всем корпоративным картам предприятия (или нескольких специальных карточных счетов для учета операций отдельно по каждой карте или группе карт);

- автоматическая конвертация рублевых средств в валюту при оплате услуг за рубежом.

Обязательно ли для выдачи работникам денег в подотчет в безналичном виде оформлять корпоративные карты или можно воспользоваться "зарплатными" картами?

Такой вопрос зачастую возникает у работодателей, которые реализовали в своих организациях "зарплатные" проекты. Напомним, что ранее в Письме от 24.12.2008 N 14-27/513 Банк России указывал на наличие ограничений по перечню операций, совершаемых физическими лицами с использованием банковских карт, согласно положениям действующего законодательства РФ. При этом представители Банка России подтверждали, что вопрос о допустимости возмещения расходов, связанных со служебными командировками, путем их перечисления на банковские счета работников — физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства. Так, согласно ст. 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Что касается финансового ведомства, оно не возражает против применения для расчетов с подотчетными лицами "зарплатных" карт. В Письме от 05.10.2012 N 14-03-03/728 Минфин отметил, что в связи с применением современных банковских и иных платежных технологий вместо выдачи наличных денежных средств вводятся безналичные расчеты на счета, открытые данным работникам для расчетов с использованием банковских дебетовых карт, эмитируемых кредитными организациями, в том числе в рамках "зарплатных" проектов.

По мнению чиновников ведомства, сферу применения расчетных (дебетовых) банковских карт целесообразно распространить (помимо расчетов по оплате труда в рамках "зарплатных" проектов) на расчеты с подотчетными лицами. Преимуществами такой формы платежа, как безналичные расчеты с подотчетными лицами с применением расчетных (дебетовых) банковских карт, являются повышение эффективности платежных процессов и автоматизация сверки расчетов и контроля за поступлением (зачислением) средств и их использованием.

В правила организации и ведения бухгалтерского учета с подотчетными лицами могут включаться положения, предусматривающие расчеты с ними как в наличном, так и в безналичном порядке.

В качестве примера финансисты привели практику, применяемую в их ведомстве: в рамках реализации учетной политики и с учетом положений коллективного договора Минфин осуществляет выдачу денежных средств под отчет на командировочные расходы безналичным способом по заявлению подотчетного лица, содержащему реквизиты, необходимые для перечисления на счет работника Минфина, открытый в кредитной организации, при командировании:

- на территории РФ — в валюте РФ (в рублях) с применением банковских карт, используемых в рамках "зарплатного" проекта;

- на территории иностранных государств — в долларах США с применением банковских валютных карт, выданных кредитными организациями, указанными в коллективном договоре Минфина.

Каков порядок оформления корпоративных карт?

По общему правилу для реализации проекта "Корпоративная карта" организации необходимо дополнительно к имеющемуся расчетному счету в банке открыть второй специально для расчетов с использованием корпоративных карт. Для этого нужно:

- написать заявление на открытие счета;

- оформить карточку образцов подписей;

- подписать договор банковского счета для расчетов пооперациям с использованием корпоративных карт;

- оформить дополнительное соглашение по безакцептному списанию с основного счета.

После оформления всех необходимых документов и открытия второго расчетного счета организация представляет в банк:

- реестр на выпуск банковских карт (список держателей корпоративных карт);

- заявление на выдачу корпоративной карты (заполняется и подписывается держателем корпоративной карты и согласовывается с руководителем организации);

- приказы на выдачу в подотчет на лиц, указанных в реестре.

Обратите внимание! Корпоративная банковская карта выдается непосредственно держателю, указанному организацией в заявлении о выдаче банковской карты, или представителю клиента, действующему на основании доверенности, оформленной согласно требованиям законодательства.

Какие локальные нормативные акты следует разработать при реализации проекта "Корпоративная карта"?

Для осуществления учета и контроля движения корпоративных карт организации целесообразно разработать соответствующее положение. Можно не разрабатывать отдельно положение о порядке использования корпоративных карт, однако в таком случае порядок их использования должен быть прописан в другом локальном нормативном акте, например в положении о порядке и размерах возмещения командировочных расходов, выдачи подотчетных денежных средств, представления авансовых отчетов о командировочных и хозяйственных расходах. В качестве примера можно привести Распоряжение ОАО "РЖД" от 07.11.2006 N 2193р, которым было утверждено Положение о выдаче денег под отчет. В этом Положении есть отдельный раздел "Порядок использования корпоративной банковской карты", в котором определены:

- назначение корпоративной карты;

- основания для выпуска карты;

- основания для ее использования;

- порядок и сроки представления авансового отчета о денежных средствах, использованных посредством корпоративной банковской карты;

- порядок взимания с виновного работника использованной не по назначению суммы в случае отсутствия документов, подтверждающих целевое использование корпоративной банковской карты;

- ответственность за сохранность карты, а также за расходование средств по ней в пределах установленных расходных лимитов.

Кроме положения необходимо утвердить регистр учета корпоративных карт. В таком регистре следует отражать:

- номера карт;

- Ф.И.О. держателей;

- даты передачи и возврата карт.

Факты получения и возврата корпоративной карты должны подтверждаться работником, ее получившим (вернувшим), и лицом, ответственным за ведение учета данных карт.

Что является основанием для отражения в учете сумм операций, совершаемых с использованием корпоративных карт?

Отражение расходов осуществляется на основе выдаваемого банком реестра платежей или электронного журнала.

Обычно списание или зачисление денежных средств по карточным операциям производится не позднее рабочего дня, следующего за днем поступления в банк реестра платежей или электронного журнала из единого расчетного центра (затем эти документы могут быть переданы организации).

Напомним, что работники организации при использовании карты в магазинах, гостиницах и прочих местах расчета получают документы, подтверждающие произведенные расходы (чеки, счета за проживание в гостинице, билеты на проезд, квитанции, накладные и т.д.). К таким документам должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов. Все эти документы сотрудник организации должен представить вместе с авансовым отчетом в бухгалтерию организации.

Обязательные реквизиты, которые должен содержать документ по операциям с использованием платежной карты, перечислены в п. 3.3 Положения N 266-П. К ним относятся:

- идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

- вид операции;

- дата совершения операции;

- сумма операции;

- валюта операции;

- сумма комиссии (если имеет место);

- код авторизации;

- реквизиты платежной карты.

Перечисленные реквизиты должны содержать признаки, позволяющие достоверно установить соответствие между реквизитами платежной карты и счетом юридического лица, а также между идентификаторами организаций торговли (услуг), банкоматов и банковскими счетами организаций торговли (услуг) (п.

3.6 Положения N 266-П).

К сведению. Документ по операциям с использованием платежной карты на бумажном носителе дополнительно должен содержать подписи держателя платежной карты и кассира. Данное требование не распространяется на случаи, когда документ составляется в пункте выдачи наличных при использовании аналога собственноручной подписи.

Как поступить в ситуации, когда при снятии денег по банковской карте банкомат не выдает чек, подтверждающий операцию? Выше было отмечено, что такие чеки прикладываются подотчетными лицами к авансовому отчету. Но сам работник — подотчетное лицо не вправе затребовать необходимый ему чек у банка. Это обусловлено тем, что клиентом банка является не работник, а организация. Следовательно, в банк за выпиской должна обратиться организация. При этом банк не имеет права отказать в выдаче выписки (п. 2.1 разд. 2 ч. III Положения о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденного Банком России 16.07.2012 N 385-П).

Связано ли оформление корпоративных банковских карт с удержанием НДФЛ с работников и начислением страховых взносов?

Поскольку средства, перечисленные на такие карты, принадлежат организации, а не лицам, их использующим, то обязательства по уплате НДФЛ и страховых взносов отсутствуют (если не доказано обратное). Однако все оправдательные документы должны быть оформлены надлежащим образом. К таким выводам пришли судьи, в частности, в Постановлении ФАС СЗО от 18.07.2011 N А05-11476/2010. В решении суда было отмечено, что согласно договору с использованием карт осуществляются операции, связанные с хозяйственной деятельностью предприятия, в том числе с оплатой командировочных и представительских расходов. Арбитры посчитали претензии со стороны налоговых органов необоснованными, так как ИФНС не проводила проверку счета в банке, не проверяла, на какие цели списывались денежные средства с корпоративной карты, и не представила доказательств того, что спорные суммы явились экономической выгодой работников налогового агента.

Каким контролирующим органам необходимо сообщить об открытии банковского счета?

Налогоплательщики, как организации, так и индивидуальные предприниматели, обязаны в течение семи дней письменно сообщать в налоговый орган об открытии или закрытии счетов (пп. 1 п. 2 ст. 23 НК РФ). Форма сообщения и Порядок ее заполнения утверждены Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@.

Также информацию об открытии счета в банке в течение семи дней следует представить в ПФР и ФСС, которые являются органами контроля за уплатой страховых взносов (пп.

Корпоративная карта

1 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ).

Если корпоративная карта выдана в дополнение к уже имеющемуся счету и при этом никакие новые счета в банке не открывались, то информацию ни налоговой инспекции, ни органам контроля за уплатой страховых взносов предоставлять не надо.

Обратите внимание! Согласно п. 1 ст. 118 НК РФ нарушение налогоплательщиком установленного срока предоставления налоговому органу информации об открытии или закрытии счета в каком-либо банке влечет взыскание штрафа в размере 5000 руб.

Апрель 2013 г.

Примерное положение о порядке использования корпоративных банковских карт

УТВЕРЖДАЮ Наименование организации ________________________________ ПОЛОЖЕНИЕ Наименование должности руководителя организации __________ N _____ _________ _____________________ Подпись Расшифровка подписи __________________ ________________________________ Место составления дата О порядке использования корпоративных банковских карт

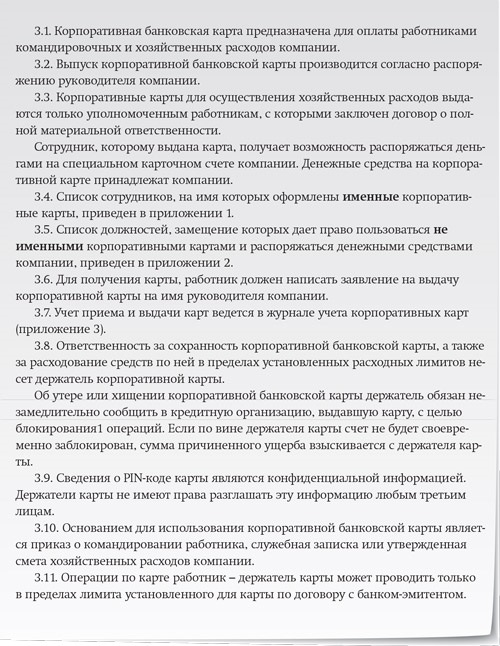

1. Сведения о ПИН-коде корпоративной карты являются конфиденциальной информацией. Держатели карты не имеют права разглашать эту информацию любым третьим лицам.

2. Отчет о целевом расходе денежных средств по корпоративной банковской карте представляется в бухгалтерию организации:

— при использовании корпоративной карточки исключительно для получения наличных денег — не позднее 3 рабочих дней по истечении срока, на который они выданы, а при выдаче карты для оплаты командировочных расходов — не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия (для работников подразделений организации, расположенных в населенных пунктах вне места нахождения организации, представляющих отчет в бухгалтерию организации, — не позднее 5 рабочих дней);

— при использовании корпоративной карточки для безналичной оплаты расходов — не позднее 15 рабочих дней с даты проведения оплаты в безналичной форме, исключая день оплаты, либо при проведении оплаты частично в безналичной форме, частично в наличной форме, исключая день оплаты.

К отчетам кроме документов, подтверждающих расходы, должны прилагаться чеки, подтверждающие оплату картой.

3. Если нет документов, подтверждающих целевое использование денежных средств, или если директор не утвердил авансовый отчет, то списанные с корпоративной карты суммы взыскиваются с держателя карты и будут удержаны из его заработной платы.

4. Список работников, на имя которых оформлены корпоративные карты, приведен в приложении N 1.

7 правил для корпоративной карты

Выдача и возврат карт ведется в журнале учета корпоративных карт по форме согласно приложению N 2.

6. В случае утраты или хищения корпоративной банковской карты держатель карты обязан незамедлительно сообщить об этом в банк, выдавший карту, для блокирования операций по ней. Если по вине держателя карты счет не будет своевременно заблокирован, сумма причиненного ущерба взыскивается с держателя карты.

Приложение N 1

к положению от _______ N __

Список работников _______________________________ (наименование организации) на имя которых оформлены корп оративные банковские карты —————————————————————————- ¦N ¦ Ф.И.О.

¦ Паспортные данные ¦Тип карты¦ Номер карты ¦ ¦п/п¦ работника ¦(номер, кем и ког да выдан)¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦1 ¦ ¦ ¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦2 ¦ ¦ ¦ ¦ ¦ +—+—————-+—————————+———+—————+ ¦3 ¦ ¦ ¦ ¦ ¦ —-+—————-+—————————+———+—————-

Приложение N 2

к положению от _______ N __

Журнал учета корпоративных карт ___________________________ (наименование организации) ————————————————————————— ¦Номер ¦Ф.И.О. ¦Срок, на который¦Дата ¦Подпись ¦Дата ¦Подпись ¦ ¦карты ¦держателя ¦карта выдана ¦выдачи ¦держателя¦сдачи ¦держателя¦ ¦ ¦карты ¦работнику ¦карты ¦ ¦карты ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———+———-+—————-+——-+———+———+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+———-+—————-+——-+———+———+———-

Корпоративная карта Сбербанка используется для хранения средств компании, но выпускается на имя сотрудника, который имеет право использовать эти деньги на нужды компании. Такие средства выделяются под отчет, поэтому необходимо предоставлять в бухгалтерию документы, подтверждающие использование финансов по назначению.

Назначение

Основное назначение такой карты – облегчить процесс расходования средств и упростить контроль за этими расходами.

С технической стороны это обычная дебетовая карточка , однако есть вариант открытия кредитного счета для предприятия, который также будет выполнять функции корпоративного.

Такой инструмент хранения и управления средствами предприятия актуален для лиц, отправляющихся в командировки, где может возникнуть необходимость в плановых или непредвиденных расходах.

Возможен выпуск одного из четырех видов «пластика»:

- Visa Business;

- MasterCard Business;

- специальный вариант «Корпоративный»;

- Вариант «Бюджетный».

В последнем случае сотрудник может обналичивать любые суммы. Первые два варианта считаются наиболее распространенными и выпускаются для всех организаций, которые имеют собственный лицевой счет. При необходимости счет можно пополнять валютой и использовать «пластик» в других странах для безналичного расчета.

Стандартный срок действия – три года. В зависимости от установленных организацией лимитов можно тратить либо неограниченные суммы, либо использовать определенный бюджет. При этом для варианта корпоративной карты Сбербанка «Бюджетный» действуют определенные лимиты по снятию и выдаче наличных средств.

Планируете взять кредит? Тогда вам интересно будет узнать о разнице между аннуитетными и дифференцированными платежами по кредиту – !

Сокращение временных и финансовых ресурсов на операционные и кассовые расходы. Легкое управление счетом и лимитами. Отсутствие необходимости для командированного постоянно держать при себе наличность. Возможность сохранить средства компании даже при утере карточки путем ее блокировки. Все операции, связанные с денежными средствами, проводятся в защищенном режиме с использованием технологий MasterCard SecureCode и Verified by Visa, что гарантирует дополнительную защиту от злоумышленников при проведении безналичных расчетов и проведении операций в интернете.

24.12.2004 № 266-П.

Чтобы сотрудники могли свободно оперировать корпоративными картами, компании необходимо:

Разработать положение о порядке использования корпоративных карт (ч. 1 ст. 8 ТК РФ);

Утвердить список должностей, трудовые обязанности которых предполагают использование корпоративных карт в компании (п. 1 ст. 847 ГК РФ, абз. 2 и 7 п. 1.12 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»;

Ознакомить с положением под роспись всех сотрудников, должности которых перечислены в списке (ч. 2 ст. 22 ТК РФ);

Организовать в компании учет приема и выдачи корпоративных банковских карт (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ, информация № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

Прописать в учетной способ учета подотчетных сумм на специальном счете (п. 7 ПБУ 1/2008).

Положение о порядке использования корпоративных карт

В статье будем исходить из того, что компания решила открыть отдельный специальный карточный счет.

Положение о порядке использования корпоративных карт является методическим руководством для всех сотрудников компании, которые по долгу службы так или иначе втянуты в этот процесс.

В положении об использовании корпоративных карт рекомендуем установить:

Перечень расходов и операций, которые могут быть совершены работником по корпоративной карте. Обратите внимание: перечень операций, которые разрешены в пределах Российской Федерации, отличается от перечня разрешенных за границей. Оба перечня показаны в таблице;

Лимиты по корпоративным картам. Они могут отличаться для разных должностей;

Срок, по истечении которого работник должен вернуть карту;

Порядок держателями карт по израсходованным суммам;

Срок, в течение которого работник должен представить в компанию авансовый отчет с приложением подтверждающих документов;

Примерный перечень документов, которые принимаются в качестве подтверждения произведенных расходов. Можно составить альбом их образцов и сделать его приложением к положению. Тогда работники будут иметь визуальное представление о том, какой документ требовать при оплате картой;

Требования по обеспечению защиты сведений о пинкоде;

Порядок действий при утрате карты;

Виды за нарушение порядка и порядок возмещения ущерба держателями карт.

Перечень операций по карте

| Вид операции | Цель расходов | Территория | |

| РФ | за пределами РФ | ||

| Наличные, снятые в рублях с корпоративной карты | + | - | |

| Командировочные и расходы | + | - | |

| Безналичный расчет в рублях корпоративной картой | Хозяйственная деятельность компании | + | - |

| + | - | ||

| Наличные, снятые в с корпоративной карты | Хозяйственная деятельность компании | - | - |

| Командировочные и представительские расходы | - | + | |

| Безналичный расчет в валюте корпоративной картой | Хозяйственная деятельность компании | - | - |

| Командировочные и представительские расходы | - | + | |

Альтернативой положению о порядке использования корпоративных карт может служить отдельный раздел об использовании корпоративных карт в другом локальном нормативном акте компании. Таким разделом, например, можно дополнить положение о порядке и размерах возмещения командировочных расходов, представления авансовых отчетов о командировочных и хозяйственных расходах работников компании. Оно показано ниже.

У кого есть право на использование корпоративных карт в компании

Использовать корпоративные карты имеют право те сотрудники, на которых эти карты оформлены. При оформлении корпоративных карт компания в банк подает утвержденный список сотрудников компании, имеющих право использовать карты.

Если руководитель компании решил, что удобнее использовать неименные корпоративные карты, он издает приказ об утверждении списка должностей, замещение которых дает право использовать неименные корпоративные карты для оплаты товаров и услуг от имени и в интересах компании. Образец приказа смотрите ниже.

Составляя список, имейте в виду, что он не может абсолютно дублировать штатное расписание. Нужно провести разумную выборку и не включать в него должности (профессии), выполнение служебных обязанностей по которым не предполагает оплату товаров и услуг от имени и в интересах компании.

Ознакомьте сотрудников с положением под роспись

Всех сотрудников, на которых выпущены именные карты и чьи должности перечислены в приказе, необходимо ознакомить под роспись с утвержденным положением о порядке использования корпоративных банковских карт или с тем локальным нормативным актом, в котором есть соответствующий раздел.

Факт ознакомления можно зафиксировать на последнем листе положения или в отдельном документе (например, в ведомости или журнале).

Хранение, выдача и возврат корпоративных карт

Чтобы исключить случаи утери корпоративных карт, а также нецелевое использование или хищение в компании должен быть налажен строгий контроль хранения и движения корпоративных карт.

Именные корпоративные банковские карты могут находиться на руках у держателей при условии соблюдения ими требований безопасности.

Как правило, неименные корпоративные карты выдают сотруднику для выполнения определенного задания — оплаты командировочных, представительских или других расходов.

Документальное оформление передачи карты сотруднику законодательством не регламентировано. Этот порядок лучше утвердить в положении о порядке использования корпоративных карт. Порядок может быть следующим:

Сотрудник пишет заявление на выдачу неименной корпоративной карты с обоснованием цели предполагаемого расходования денежных средств;

Руководитель визирует заявление работника и указывает лимит неименной карты. Образец оформления заявления приведен ниже.

Обратите внимание: никаких исключений для ситуации, когда подотчетным лицом является руководитель компании, в законодательстве не предусмотрено. Но компания вправе самостоятельно ранжировать по должностям условия использования корпоративных карт.

Корпоративные карты выдаются на срок, определенный положением. Выдать карту на более долгий срок, отличающийся от указанного в положении компании, можно на основании распоряжении руководителя компании.

Если сотрудник постоянно ездит в командировки, по отдельному распоряжению руководителя ему можно выдать корпоративную карту на более долгий срок.

В случае пропуска срока возврата неименной корпоративной карты лицо, уполномоченное контролировать их движение, должно сообщить об этом главному Затем принимается решение о блокировке карты или ином решении с виновным подотчетным лицом.

Журнал учета движения корпоративных карт

Дату, срок, цель выдачи корпоративной карты, ее номер, лимит, должность и фамилию работника фиксируют в журнале регистрации приема и выдачи карт (журнале движения корпоративных банковских карт).

Факты получения и возврата сотрудником корпоративной карты должны подтверждаться подписями в журнале подотчетного лица и работника бухгалтерии, который несет ответственность за их хранение.

Образец ведения журнала смотрите ниже.

Как отчитаться за потраченные деньги

Порядок отчета работников о расходовании денежных средств по корпоративной карте отдельным нормативным актом не установлен. Но компания может разработать его самостоятельно, опираясь на нормы, регулирующие порядок отчета о расходовании наличных подотчетных сумм.

Срок представления авансового отчета по использованию денежных средств с корпоративной банковской карты можно установить в положении о порядке использования корпоративных карт. Он может быть установлен в рабочих днях со дня истечения срока, отведенного на исполнение поручения или возвращения из командировки.

Можно использовать унифицированную форму авансового отчета № АО-1, утвержденную постановлением Госкомстата России от 01.08.2001 № 55.

Также компания вправе разработать собственную учитывающую особенности, связанные с сочетанием расходования наличных и безналичных денежных средств (п. 4 ст. 9 Закона № 402-ФЗ).

Обратите внимание своих подотчетных лиц на одну особенность составления авансового отчета по расходованию денежных средств с корпоративной карты.

Квитанция, которую работник получает при снятии наличных в банкомате, сама по себе не может рассматриваться как документ, подтверждающий расходы работника.

К авансовому отчету должны быть обязательно приложены чеки (другие документы), свидетельствующие о целевом расходовании снятых с карты наличных. Остаток неиспользованных наличных, снятых с карты, работник должен внести в кассу компании. Авансовый отчет работника должен утвердить руководитель компании.

Как правильно организовать использование корпоративных карт? Какие документы оформить? Как отладить взаимодействие подотчетных лиц и бухгалтерии? Ответы на эти вопросы найдете в статье.

О том, по каким правилам выдавать деньги под отчет в 2015 году читайте в статьях:

Расчеты с подотчетными лицами в 2015 году

Чтобы выдать работникам корпоративную карту нужно:

- разработать положение о порядке использования корпоративных карт (ч. 1 ст. 8 ТК РФ);

- утвердить список должностей, трудовые обязанности которых предполагают использование корпоративных карт (п. 1 ст. 847 ГК РФ, абз. 2 и 7 п. 1.12 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»;

- ознакомить с положением под роспись всех сотрудников, должности которых перечислены в списке (ч. 2 ст. 22 ТК РФ);

- организовать в компании учет приема и выдачи корпоративных банковских карт (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ, информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- прописать в учетной политике способ учета подотчетных сумм на специальном счете (п. 7 ПБУ 1/2008).

Положение о порядке использования корпоративных карт

Представляет собой руководство для всех сотрудников компании, которые пользуются этими картами.

Корпоративная карта: кому можно выдавать

Использовать именные корпоративные карты могут только сотрудники, на которых эти карты оформлены. То есть: чтобы оформить карту компании нужно подать в банк утвержденный руководителем список работников, которые могут пользоваться корпоративной картой.

Чтобы использовать в фирме неименные корпоративные карты, нужно издать приказ об утверждении списка должностей, на которых можно использовать неименные корпоративные карты.

Как выдать корпоративную карту

Именные корпоративные банковские карты могут находиться на самих работников при условии соблюдения ими требований безопасности.

Все неименные корпоративные карты лучше хранить в сейфе. Чтобы эта карта не попала в руки тому, кому не нужно. Выдавать карту лучше по . Хотя в законодательстве этого нигде не прописано.

На какой срок выдать корпоративную карту

Корпоративные карты выдаются на срок, который определен положением. Выдать карту на более долгий срок можно только на основании распоряжении руководителя.

Как составить авансовый отчет

Порядок отчета работников о расходовании денежных средств по корпоративной карте отдельным нормативным актом не установлен. Но компания может разработать его самостоятельно, опираясь на нормы, регулирующие порядок отчета о расходовании наличных подотчетных сумм.

Срок представления авансового отчета по использованию денежных средств с корпоративной банковской карты можно установить в положении о порядке использования корпоративных карт.

Авансовый отчет по деньгам с карты работник может заполнить по унифицированной . Или же разработать .

Обратите внимание ! Составляя авансовый отчет по расходованию денежных средств с корпоративной карты, работник должен приложить документы, подтверждающие его траты (чеки, квитанции и т.п.). Даже если подотчетник снял наличные с карты, помимо квитанции о снятии этих денег нужно приложить документы, подтверждающие оплату товаров (работ, услуг).